5 Tahap Menghitung dan menganalisis rasio keuangan perusahaan Long Term Debt to Equity Ratio pakai contoh perusahaan IDX

5 Stages Calculating and analyzing the company's financial ratios through the Long Term Debt to Equity Ratio using the IDX company example

Kemampuan perusahaan memenuhi kewajibannya menjadi hal yang penting. Hal ini selalu di bahas berbagai pihak seperti pelaku usaha, dipelajari oleh para mahasiswa dan dosen. Sama seperti menganalisis rasio keuangan seperti cara menghitung rasio likuiditas maka kali ini penulis membagikan tulisan meyangkut pengukuran Long Term Debt to Equity Ratio

Long Term Debt to Equity Ratio biasa digunakan untuk mengukur seberapa besar kemampuan perusahaan menjamin utang jangka panjang dengan modal sendiri yang di milikinya. Komponen penting dalam menggunakan rasio ini adalah jumlah utang jangka panjang serta modal sendiri.

Utang Jangka Panjang

Pada dasarnya utang dikategorikan dalam bentuk utang jangka pendek, utang jangka menengah dan utang jangka panjang. Utang jangka pandek apabila masa pelunasan pada pemberi utang kurang dari satu tahun.

Utang jangka menengah merupakan jenis utang yang memiliki jangka waktu pelunasan dengan rentang satu sampai lima tahun. Biasanya jenis utang ini seperti utang term loan dan utang leasing. Perusahaan berusaha menggunakan utang ini karena kebutuhan pembiayaan jangka menengah dengan investasi yang diharapkan memberi keuntungan yang besar.

Utang jangka panjang merupakan salah satu sumber pendanaan perusahaan. Di katakana utang jangka panjang karena masa pelunasannya lebih dari lima tahun. Adapun jenis utang jangka panjang berdasarkan pihak yang memberikan utang yaitu:

Utang Bank

Utang bank merupakan alternatif sumber pendanaan yang paling umum. Biasanya pihak-pihak atau perusahaan menggunakan pembiayaan dari bank. Utang bank di sertai dengan beban bunga sebagai kewajiban yang besarnya biasanya di sepakati ketika terjadi kesepakatan dalam akte pinjaman bank

Utang dari perusahaan atau pihak lain.

Perusahaan dapat menggunakan utang dari perusahaan, atau pihak lain dalam membiayai investasinya. Ketika perusahaan atau pihak lain bersedia memberikan pinjaman, maka secara otomatis perusahaan memiliki kewajiban untuk mengembalikan dana tersebut sesuai perjanjian.

Utang pemegang saham.

Utang yang berasal dari pemegang saham merupakan utang yang bersumber secara internal. Perusahaan dapat menggunakan dana ini untuk melakukan investasi berpa pengembangan usaha atau kebutuhan perusahaan lainnya.

Utang Obligasi

Perusahaan juga dapat menggunakan utang obligasi sebagai salah satu sumber pembiayaan investasi. Utang obligasi merupakan surat utang dalam jangka waktu menengah atau jangka panjang. Dapat dipindahtangankan.

Didalamnya berisi perjanjian dari pihak yang menerbitkan obligasi. Janji tersebut merupakan kewajiban untuk membayar imbalan dalam bentuk bunga dalam periode tertentu serta melunasinya berupa pokok utang dalam waktu yang telah di tentukan kepada siapa pihak yang membelinya.

Modal Sendiri

Ketergantungan perusahaan pada pembiayan eksternal memberikan tekanan berupa beban bagi perusahaan. Resiko ketidakmampuan perusahaan memenuhi kewajibannya juga faktor penting lainnya yang menghantui perusahaan. Untuk itu banyak perusahaan menggunakan modal sendiri dengan proporsi yang lebih besar. Struktur modalnya menjadi lebih berimbang ataupun didominasi oleh modal sendiri. Beberapa jenis modal sendiri yang penting diketahui yaitu:

Laba ditahan

Perusahaan senantiasa mengharapkan keuntungan atau laba setiap saat. Keuntungan perusahaan dapat dibagi dalam bentuk deviden juga dapat ditahan dalam bentuk laba di tahan. Laba di tahan diperuntukan untuk modal dalam pengembangan investasi selanjutnya. Laba ditahan terletak pada laporan neraca sebelah kanan. Laba di tahan biasa di sebut retained earning.

Cadangan

Perusahaan dapat membentuk cadangan apabila laba ditahan sudah memiliki tujuan tertentu. Namun ketika perusahaan belum memiliki tujuan untuk apa laba itu digunakan, maka keuntungan atau laba tersebut merupakan laba di tahan.

Jadi dalam hal ini, keuntungan yang dimaksudkan disini adalah keuntungan yang merupakan hasil dari operasi perusahaan periode lalu maupun yang berjalan. Jadi cadangan yang merupakan modal sendiri adalah selisih kurs, modal kerja, cadangan untuk ekspansi dan cadangan yang dari hal kejadian yang tak terduga sebelumnya.

Modal Saham

Modal merupakan hak kepemilikan atas perusahaan yang timbul disebabkan oleh penanaman atau investasi oleh pemilik pada perusahaan. Modal saham merupakan modal yang berasal dari keuntungan sebagai hasil dari penjualan saham-saham perusahaan. Jadi dana atau keuntungan hasil penjualan ini menjadi modal pokok perusahaan.

Contoh Kasus Rasio Keuangan Perusahaan Long Term Debt to Equity Ratio

Dalam melakukan analisis keuangan ada beberapa langkah yang perlu ditempu. Hal ini dimaksudkan agar hasil analisis berguna bagi pengambilan keputusan. Sebenarnya langkah-langkah ini dapat saja berbeda antar penganalisa. Tergantung kebutuhan apa yang hendak di peroleh dari analisis tersebut.

Kali ini penulis membagikan beberapa langkah untuk pelaku usaha atau mahasiswa dan dosen. Beberpa langkah tersebut yaitu : (1) Cari data laporan keuangan perusahaan di IDX, (2) Buatlah perbandingan laporan keuangan, (3) Buatlah analisa pertumbuhan, (4) Menghitung rasio keuangan, (5) lakukan analisa dan narasikan hasilnya, (6) Simpulkan

Cari data laporan keuangan perusahaan di IDX

Pada kesempatan ini penulis mengambil contoh perusahaan PT. Provident Agro (PALM). Sesuai sumber aslinya perusahaan ini bergerak dalam usaha bisnis tepatnya perusahaan Kelapa Sawit. PT. Provident Agro (PALM) didirikan dengan akta pendirian nomor 4 tanggal 2 November 2006 di hadapan notaris Darmawan Tjoa, SH, SE dan telah disahkan oleh kementrian hukum dan hak asasi manusia berdasarkan keputusan nomor No. W-7-02413HT.01.01-TH.2006 pada tanggal 13 November 2006

Pada postingan yang lalu penulis telah membagikan cara menggunakan data di IDX. Untuk kebutuhan contoh kasus ini penulis bagikan kembali cara mendapatkan data keuangan:

- Buka situs Bursa Efek Indonesia dengan cara klik pada: https://www.idx.co.id/

- Klik pada laporan keuangan perusahaan tercatat (Sebelah kanan)

- Aktifkan laporan tahunan, masukan kode perusahaan PALM

- Pilih periode pencarian yaitu 2018, 2019, 2020

- Klik cari

- Siap Download data keuangan

Membuat perbandingan laporan keuangan

Membuat perbandingan laporan keuangan menurut penulis sangatlah penting. Ketika akan melakukan analisis memberikan kemudahan dalam melihat bagaimana perkembangan setiap pos keuangan. Mudah melihat naik turunnya setiap pos keuangan dalam bentuk prosentase.

Menganalisisnya juga akan lebih mudah. Banyak informasi dapat digali dengan adanya perbandingan keuangan setiap periode. Termasuk penyebab perubahan setiap pos keuangan juga dapat terdeteksi melalui perbandingan tersebut.

Ketika kita ingin mengetahui penyebab naik turunnya total modal sendri di tahun 2019 seperti halnya contoh di atas, kita dapat membandingkan akun-akun modal sendiri melalui rumus pertumbuhan. Dengan demikian kita dapat menyampaikan suatu argumentasi yang menarik tentang mengapa terjadi perubahan. Sebagian orang tidak membuat perbandingan pada laporan keuangan yang dilengkapi presentase pertumbuhan secara keseluruhan.

Dalam tulisan ini penulis juga hanya membuat perbandingan sesuai kebutuhan analisis. Namun saran penulis sebaiknya buatlah perbandingan laporan keuangan yang disertai presentase pertumubuhan yang lengkap terlebih dahulu. Adapun penulis tidak membuatnya supaya tulisan ini tidak terlalu banyak.

Membuat analisa pertumbuhan

Sebagaimana di jelaskan di atas, perlunya dilakukan analisis pertumbuhan karena untuk memahami terlebih dahulu kondisi pos-pos keuangan yang terlibat dalam perhitungan rasio. Termasuk untuk membantu memudahkan dalam menganalisa perkembangan rasio nantinya. Sebagaimana pada bagian awal ditetapkan perusahaan PALM maka berikut ini penulis sajikan hasil perhitungan pertumbuhan utang jangka panjang pada perusahaan PALM.

Dalam analisis ini penulis menggunakan angka pertumbuhan utang jangka panjang dan modal sendiri sebagaimana di sajikan pada tabel di atas. Pada utang jangka panjang terlihat ada kecenderungan semakin berkurang. Pada tahun 2019 secara total utang jangka panjang mengalami penurunan sebesar 69,9% diikuti tahun 2020 sebesar 50,2%.

Penurunan utang jangka panjang tahun 2019 karena beberapa komponen utang berkurang yaitu liabilitas pajak tangguhan berkurang 33,9% dan utang bank berkurang 162,8% satu-satunya yang bertambah adalah liabilitas imbalan kerja sebesar 1,9%

Selanjutnya untuk modal sendiri berbeda dengan utang jangka panjang. Modal sendiri justru mengalami peningkatan selama dua tahun beruntun. Tahun 2019 naik sebesar 21,99% kemudian tahun 2020 sebesar 46,3%

Kenaikan modal sendiri secara positif di dorong oleh kenaikan saham treasuri sebesar 6,8% dan perubahan nilai wajar investasi tersedia untuk dijual sebesar 62,6%. Adapun di tahun 2020 relatif lebih baik dibandingkan kondisi tahun 2019. Ada surplus revaluasi sebesar 10,1% dan saldo laba yang belum dicadangkan sebesar 88,5%.

Analisa pertumbuhan di atas sebagai analisa awal untuk mengantarkan pembaca pada informasi mengenai karakteristik dari variabel-variabel yang menjadi focus analisis. Analisa ini penting agar sebelum masuk pada tahap analisa rasio, pembaca terlebih dahulu di suguhkan dengan informasi mengenai kondisi variabel.

Menghitung rasio keuangan

Rasio keuangan sangat penting, dimana rasio keuangan adalah perbandingan angka keuangan dalam rangka mengetahui perkembangan suatu perusahaan. Pada tahap melakukan perhitungan rasio keuangan dirasakan lebih mudah karena semua data-data yang diperlukan telah tersedia dan dibahas pada bagian awal. Sekarang kita tinggal memasukan komponen angka keuangan yang menjadi kebutuhan rumus rasio keuangan.

Melakukan analisa rasio dan menjelaskan hasilnya

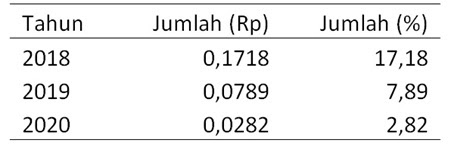

Rasio keuangan perlu dijelaskan untuk mengungkap informasi di dalamnya. Jenis-jenis rasio keuangan sangat banyak. Sebagaimana dalam kasus ini dimana penting untuk menjelaskan hasil perhitungan salah satu rasio yaitu long term debt to equity ratio. Hasil di atas memperlihatkan dimana kondisi rasio cenderung mengalami penurunan selama tiga tahun.

Tahun 2019 sebesar 0,0789 atau 7,89%. Angka tersebut menurun tajam dibandingkan tahun 2018. Ini artinya ada sebesar 0,0789 rupiah dari setiap rupiah modal sendiri yang digunakan untuk menjamin utang jangka panjang.

Mari kita lihat apa penyebab utama menurunya rasio di tahun 2019. Mulanya terlihat pada utang jangka panjang terjadi penurunan yang cukup signifikan sebesar 69,9% sebagaimana pada analisa pertumbuhan di atas. Penurunan utang jangka panjang tahun 2019 sebesar 162,8% diikuti peningkatan modal sendiri sebesar 21,99%

Kondisi ini menunjukkan terdapat banyak modal sendiri yang bisa menjamin utang jangka panjang. Olehnya itu penurunan rasio ini bukanlah sesuatu yang buruk bagi perusahaan. Ini menandakan secara struktur modal kekuatan modal internal melebihi sumber pendanaan eksternal.

Tahun 2020 angka rasio kembali turun cukup signifikan. Ada sebesar 0,0282 rupiah dari setiap rupiah modal sendiri yang digunakan menjamin utang jangka panjang. Artinya ini sangat kecil. Keterlibatan pembiayaan jangka panjang atas investasi perusahaan cukup rendah dibandingkan penggunaan modal sendiri. Penggunaan utang jangka panjang hanya sebesar 2,82%

Tidak ada utang bank di tahun 2020 yang ditanggung oleh perusahaan. Komposisi utang jangka panjang menjadi berkurang sementara pada tahun yang sama, modal sendiri mengalami pertumbuhan yang cukup tinggi sebesar 46,3%. Jadi artinya perusahaan mampu meningkatkan perolehan modal internal dengan melibatkan sedikit dana ektsernal dalam investasi tersebut.

Kesimpulan

Perusahaan PT. Provident Agro (PALM) memiliki struktur permodalan yang cukup baik dalam tiga tahun analisis. Perusahaan mampu melakukan perputaran modal sehingga menghasilkan keuntungan untuk mendukung investasi. Perusahaan lebih banyak menggunakan modal sendiri dalam investasi khususnya di tahun 2019 dan tahun 2020 sehingga mengurangi ketergantungannya pada utang.

Tulisan ini diharapkan memberi pencerahan kepada pembaca sehingga memahami cara menganalisis laporan keuangan sehingga mampu menganalisis rasio keuangan dan menyajikan informasi yang diperlukan. Mudah-mudahan tulisan ini berguna bagi pelaku usaha, mahasiswa dan rekan dosen. Penulis ucapkan terima kasih telah mampir dan membaca tulisan ini. Penulis juga meminta maaf jika sekiranya tulisan ini masih memiliki kekuarangan. Kedepannya penulis berusaha memperbaikinya. Semoga sahabat sekalian tetap sehat dan sukses selalu.

{kind=link}